เลือกกองทุนลดหย่อนภาษีแบบไหนดี? Thai ESG vs SSF vs RMF update ล่าสุด หลังครม. ประกาศ!

A

Anonymous

Jul 25, 2024

2 min read

325

กองทุนลดหย่อนภาษีคืออะไร?

กองทุนลดหย่อนภาษี เป็นกองทุนที่รัฐบาลอนุญาตให้นักลงทุนสามารถนำเงินที่ลงทุนไปหักลดหย่อนภาษีได้ ภายใต้เงื่อนไขที่กำหนด เป็นเครื่องมือทางการเงินที่ช่วยให้ผู้เสียภาษีเงินได้บุคคลธรรมดาประหยัดภาษีเงินได้ โดยนำเงินที่ลงทุนในกองทุนไปลดหย่อนจากรายได้สุทธิก่อนคำนวณภาษี และเป็นส่วนหนึ่งของนโยบายกระตุ้นการออมและการลงทุนของประเทศ เพื่อส่งเสริมให้ประชาชนมีวินัยในการออมและเตรียมความพร้อมสำหรับการเกษียณอายุ กองทุนลดหย่อนภาษีในประเทศไทยที่ได้รับความนิยม มี 3 ประเภท คือ Thai ESG, SSF, และ RMF โดยแต่ละกองทุนมีเงื่อนไขและข้อกำหนดที่แตกต่างกัน เพื่อตอบโจทย์ความต้องการและสถานการณ์ของนักลงทุนแต่ละคน

3 กองทุนลดหย่อนภาษีในประเทศไทยที่ได้รับความนิยม

กองทุนรวมเพื่อการออมเพื่อความยั่งยืน (Thai Sustainable Equity Saving Fund - Thai ESG)

กองทุนรวมไทยเพื่อความยั่งยืน (Thailand ESG Fund) มีนโยบายการลงทุนในทรัพย์สินที่โดดเด่นในด้านสิ่งแวดล้อมและความยั่งยืน ที่ผู้ออกเป็นกิจการหรือภาครัฐไทยตั้งขึ้นตามกฎหมายไทย โดยลงทุนโดยเฉลี่ยในรอบปีบัญชีไม่ต่ำกว่า 80% ของ NAV ประกอบด้วย 5 กลุ่ม ดังนี้

- หุ้นที่เป็นหลักทรัพย์จดทะเบียนใน SET หรือ mai ที่มีความโดดเด่นด้านสิ่งแวดล้อมหรือความยั่งยืน (ESG) ซึ่งได้รับการคัดเลือกตามมาตรฐานที่ก.ล.ต.ยอมรับ

- หุ้นที่เปิดเผยข้อมูลการปล่อยก๊าซเรือนกระจก พร้อมมีแผนการจัดการและเป้าหมายลดปริมาณการปล่อยตามเป้าหมายของประเทศ

- ตราสารหนี้เพื่อสิ่งแวดล้อมและความยั่งยืน เช่น green bond, sustainability bond และ sustainability-linked bond

- พันธบัตรรัฐบาลและพันธบัตรที่ได้รับการค้ำประกันจากรัฐบาล

- โทเคนดิจิทัลที่เกี่ยวข้องกับการอนุรักษ์สิ่งแวดล้อมหรือความยั่งยืน ที่ออกตามกฎหมายสินทรัพย์ดิจิทัลของไทย

เงื่อนไข

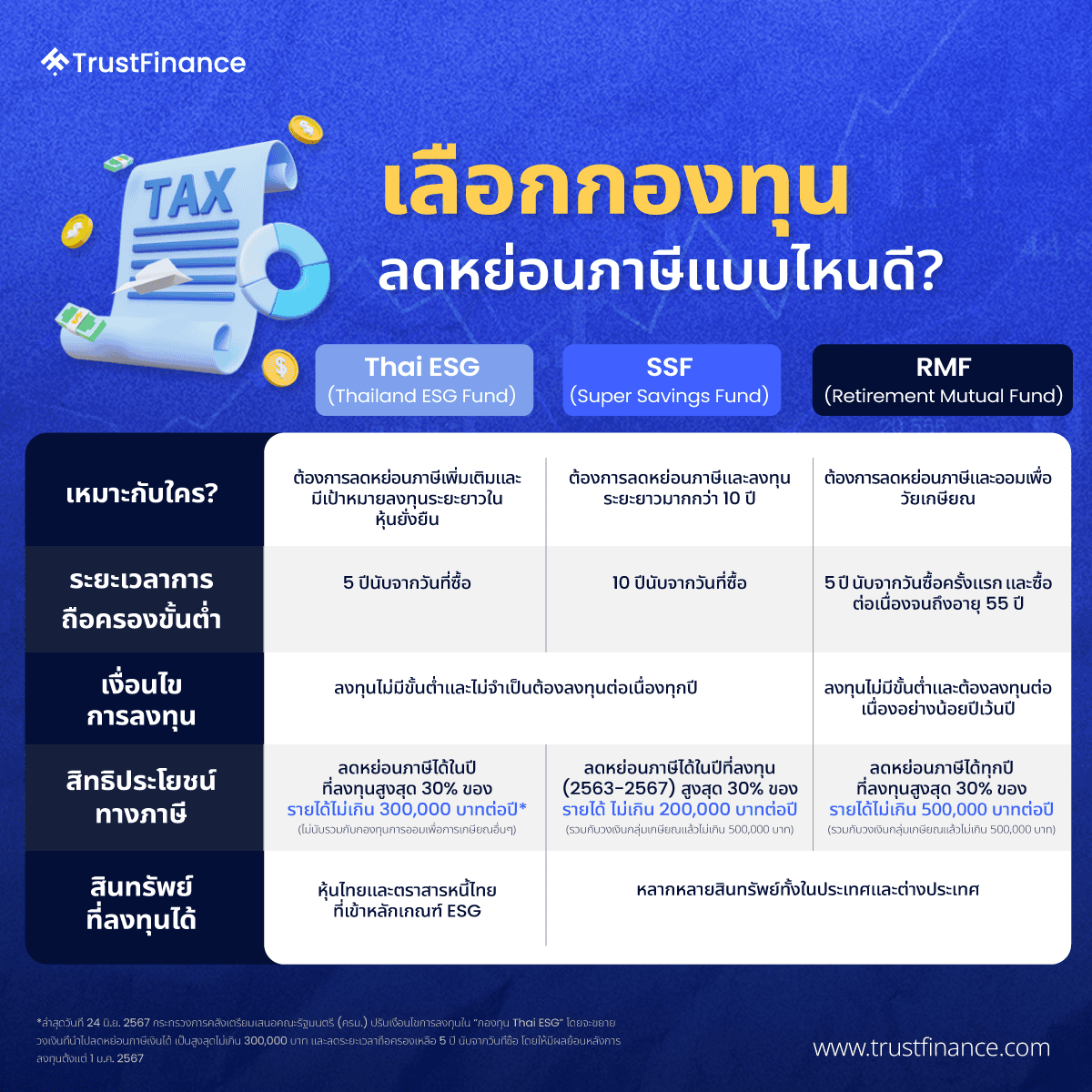

- สามารถนำยอดเงินลงทุนไปหักลดหย่อนภาษีเงินได้ตามจำนวนที่จ่ายจริง แต่ไม่เกินร้อยละ 30 ของเงินได้ที่ต้องเสียภาษีต่อปี และไม่เกิน 300,000 บาท/ราย/ปี

(จำนวนเงิน 300,000 บาท เป็นส่วนที่เพิ่มเติมขึ้นมา โดยไม่ต้องนับรวมกับวงเงิน 500,000 บาทที่เป็นเพดานรวมของเงินลงทุนในกองทุนรวมเพื่อการเลี้ยงชีพ (RMF) เงินลงทุนในกองทุนรวมเพื่อการออม (SSF) เงินสะสมที่จ่ายเข้ากองทุนสำรองเลี้ยงชีพ (Provident Fund) กองทุนบำเหน็จบำนาญข้าราชการ (กบข.) กองทุนสงเคราะห์ตามกฎหมายว่าด้วยโรงเรียนเอกชน กองทุนการออมแห่งชาติ และเบี้ยประกันชีวิตแบบบำนาญ) - ผู้ลงทุนต้องถือหน่วยลงทุนในกองทุนรวม Thai ESG ต่อเนื่องกันไม่น้อยกว่า 5 ปี นับตั้งแต่วันที่ซื้อหน่วยลงทุน (นับแบบวันชนวัน) ยกเว้นกรณี ทุพพลภาพ หรือเสียชีวิต

- การขายคืนหน่วยลงทุนใช้หลักการเข้าก่อนออกก่อน (First In, First Out : FIFO)

- เงินลงทุนในหน่วยลงทุนของกองทุนรวม Thai ESG สามารถนำไปลดหย่อนภาษีได้เฉพาะในปีที่มีการลงทุนในกองทุนรวม

- ไม่ต้องลงทุนต่อเนื่องทุกปี

- เหมาะกับผู้ที่ต้องการวงเงินลดหย่อนภาษีเพิ่มเติมและเห็นโอกาสเติบโตในหุ้นไทยยั่งยืน

- ผู้ลงทุนที่ลงทุนในกองทุน Thai ESG จะได้รับสิทธิประโยชน์ทางภาษีเริ่มตั้งแต่ปีปฏิทิน 2567 หรือเดือนมกราคม เป็นต้นไป

*ครม. เห็นชอบปรับเกณฑ์กองทุน Thai ESG โดยเพิ่มวงเงินยกเว้นภาษีเป็น 3 แสนบาทต่อปี และลดระยะเวลาการถือครองเหลือ 5 ปี โดยสำนักงาน ก.ล.ต. มองเป็นปัจจัยบวกต่อการฟื้นตัวของตลาดหุ้นไทย

ตัวอย่างกองทุน

- ASP-ThaiESG

- B-TOP-THAIESG

- ES-SETESG

- K-TNZ-ThaiESG

- KKP GB Thai ESG

กองทุนรวมเพื่อการออม (Super Savings Fund - SSF)

กองทุนรวมเพื่อการออม (Super Savings Fund : SSF) คือ กองทุนที่จัดตั้งขึ้นเพื่อส่งเสริมให้ประชาชนมีการออมแบบผูกพันระยะยาว เพื่อสร้างความมั่นคงทางการเงินในอนาคต

สำหรับนโยบายการลงทุนของ SSF นั้น มีหลากหลาย ลงทุนในสินทรัพย์ได้ทุกประเภท ทั้งในประเทศและต่างประเทศ เช่น หุ้น ตราสารหนี้ กองทุนดัชนี ทองคำ อสังหาริมทรัพย์ ฯลฯ มีความเสี่ยงตั้งแต่ระดับต่ำ-กลาง-สูง ซึ่ง SSF มีทั้งกองทุนที่มีนโยบายการจ่ายปันผลและไม่จ่ายปันผล

เงื่อนไข

- เงินลงทุนใน SSF สามารถนำไปหักลดหย่อนภาษีได้สูงสุดไม่เกิน 30% ของเงินได้พึงประเมินที่ต้องเสียภาษี แต่ไม่เกิน 200,000 บาท และเมื่อรวมกับการออมเพื่อเกษียณอื่น ๆ แล้ว ต้องไม่เกิน 500,000 บาท ในปีภาษีนั้น

- นำเงินค่าซื้อมาหักลดหย่อนภาษีได้เป็นระยะเวลา 5 ปี (ปี 2563 - 2567) โดยมีเงื่อนไขว่าต้องถือหน่วยลงทุนไม่น้อยกว่า 10 ปี นับจากวันที่ซื้อ

- ไม่ต้องลงทุนต่อเนื่องทุกปี

- เหมาะกับวัยทำงานที่ถึงเกณฑ์เสียภาษี (รายได้เดือนละ 30,000 บาทขึ้นไป หรือรายได้ต่อปีมากกว่า 300,000 บาท) และต้องการให้ เงินลงทุนเติบโตระยะยาว

ตัวอย่างกองทุน

- GIS-SSF – ตราสารหนี้ต่างประเทศ

- SCBIHEALTH(SSF) – หุ้นสุขภาพ

- SCBS&P500-SSF – หุ้นสหรัฐอเมริกา

- MEGA10-SSF – หุ้นสหรัฐอเมริกา

- ONE-DISC-ASSF – หุ้นโลก

กองทุนรวมเพื่อการเลี้ยงชีพ (Retirement Mutual Fund - RMF)

กองทุนรวมเพื่อการเลี้ยงชีพ (Retirement Mutual Fund : RMF) คือ กองทุนที่จัดตั้งขึ้นโดยมีวัตถุประสงค์เพื่อส่งเสริมการออมการลงทุนระยะยาวไว้สำหรับใช้จ่ายยามเกษียณ

สำหรับนโยบายการลงทุนของ RMF นั้น มีหลากหลาย ลงทุนในสินทรัพย์ได้ทุกประเภท ทั้งในประเทศและต่างประเทศ เช่น หุ้น ตราสารหนี้ กองทุนดัชนี ทองคำ อสังหาริมทรัพย์ ฯลฯ มีความเสี่ยงตั้งแต่ระดับต่ำ-กลาง-สูง ซึ่ง RMF ทุกกองทุน ไม่มีนโยบายการจ่ายปันผล

เงื่อนไข

- เงินลงทุนใน RMF สามารถนำไปหักลดหย่อนภาษีได้สูงสุดไม่เกิน 30% ของเงินได้พึงประเมินที่ต้องเสียภาษี และเมื่อรวมกับการออมเพื่อเกษียณอื่น ๆ แล้ว ต้องไม่เกิน 500,000 บาท ในปีภาษีนั้น

- ต้องถือหน่วยลงทุนไม่น้อยกว่า 5 ปี นับตั้งแต่วันที่ซื้อครั้งแรก และอายุครบ 55 ปีบริบูรณ์ จึงจะขายคืนกองทุนได้

- ต้องลงทุนต่อเนื่องอย่างน้อยปีเว้นปี

- เหมาะกับวัยที่เริ่มวางแผนเกษียณ ต้องการให้เงินลงทุนเติบโตเป็นเงินก้อนใหญ่เพื่อไว้ใช้จ่ายหลังเกษียณ

ตัวอย่างกองทุน

- MEGA10RMF

- TTECHRMF-P

- KKP TECH RMF-H

- ASP-DIGIBLOCRMF

- SCBRMGHC

สรุป

ในการเลือกกองทุนลดหย่อนภาษีที่เหมาะสมกับความต้องการของตนเอง ผู้ลงทุนควรพิจารณาจากหลายปัจจัย เช่น เป้าหมายการลงทุน ความยั่งยืน ความต้องการในการลดหย่อนภาษี และระยะเวลาการลงทุนที่ต้องการ การเลือกกองทุนลดหย่อนภาษีไม่เพียงแต่เกี่ยวกับผลตอบแทนทางการเงินเท่านั้น แต่ยังรวมถึงการสนับสนุนการลงทุนที่มีความยั่งยืนและรับผิดชอบต่อสังคมและสิ่งแวดล้อมด้วย

- Thai ESG เหมาะสำหรับผู้ที่มุ่งมั่นในการลงทุนยั่งยืนและต้องการสนับสนุนธุรกิจที่ดีต่อสิ่งแวดล้อมและสังคม โดยมีเงื่อนไขการลงทุนที่ยืดหยุ่นและวงเงินลดหย่อนภาษีสูง

- SSF เหมาะกับผู้ที่ต้องการออมเงินในระยะยาว มีความยืดหยุ่นในการเลือกสินทรัพย์ลงทุน และต้องการผลตอบแทนที่ค่อนข้างมั่นคง

- RMF เหมาะสำหรับผู้ที่เตรียมการเพื่อเกษียณอายุ มีระยะเวลาการลงทุนที่ยาวนานและสามารถรักษาเงินลงทุนไว้จนครบกำหนด

การเลือกกองทุนที่เหมาะสมควรอิงตามเป้าหมายและแผนการเงินส่วนบุคคล แต่ละประเภทของกองทุนมีคุณสมบัติเฉพาะที่ตอบโจทย์ความต้องการของผู้ลงทุนแต่ละกลุ่ม การศึกษาข้อมูลอย่างรอบคอบและปรึกษากับที่ปรึกษาการเงินจะช่วยให้คุณตัดสินใจเลือกกองทุนลดหย่อนภาษีได้อย่างเหมาะสมที่สุด

Written by

A

Anonymous

Best pick of the Week

Related Articles